前高后低

一)分期之利率

用信用卡融资,大致有四种实际成本;

-

死扛最低还款额,18%

-

信用卡分期,14~15%

-

促销分期,11~12%

-

循环套卡,4~5%

尾号8880浦发信用卡本月账单人民币50000、美元0.00,最低还款额人民币2500、美元0.00,到期还款日07月31日。分12期还款回复ZDFQ(空格)8880,每期费率0.74%.7/1-9/30通过自助渠道成功办理12期及以上账单分期且累计金额满3万元可减50元分期手续费,见信用卡官网【浦发银行】

对于信用卡“分期”的实际利率计算。很多人都是错误的。

举个例子,浦发银行的分期“手续费”是每期0.74%,则这样的行为,消费者实际承担的利率是多少?

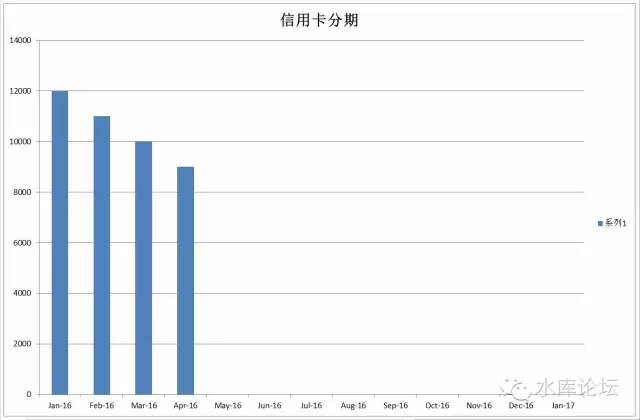

我们以12000元,分12期为例。

如图,如果你问银行“分期”12000元的话,其实你欠银行的钱,是不断减少的。

-

1月你欠12000元

-

4月你欠9000元

-

8月你欠5000元

-

…………

如果平均下来,“前高后低”,平均来算,你并没有欠银行12000元。

欠多少呢。

数学平均很容易计算,就是(12000+0)/ 2 = 6000.

所以你实际是“平均借6000,借十二个月”。

而银行的利息呢,银行的利息是按照“全程”0.74%计算的。

你仔细看银行的业务手册,在那些密密麻麻的小字里面,他是写着“全额”0.74%,而不是“差额”。

所以你实际支付给银行的利息是12000*0.74%*12=1065.60元。

真实利率1065.60/6000=17.76%

所以呢,银行推介的信用卡分期利率,有一种简单的速算法,就是乘以2

-

浦发分期0.74%,实际利率0.74%*12*2=17.76%

-

上海银行分期0.65%,实际利率0.65%*12*2=15.6%

-

光大福卡分期0.55%,实际利率13.2%

可见,银行收取你的利息是非常高的。一般都高达15%以上。是名副其实的“高利贷”。

名义上他收取的利率不高,但是要乘以2的。所以实际很高。

除了一些刚踏足社会的大学生,以及数学不好的小白,一般人应该尽量避免“信用卡分期”。

因为这是收费很高很高的一个坑。

二)分期之优惠

58折分期手续费来袭!即日起至7/31,通过浦发信用卡官方微信输入“我要分期”或浦大喜奔App办理12期且一次性支付手续费的账单分期或单笔消费分期均可享手续费58折,优惠的手续费在分期成功后的次月返还。限收到此短信的主卡持卡人专享,折扣当月有效,询卡背面热线(活动码E01)【浦发银行】

在某些情况下,银行会提供优惠。例如上例短信。

在优惠的情况下,相当于利率打折。譬如浦发银行这个短信;

打折后他的真实利率就是:17.76%*58% =10.3%

这个利率还是很高。但可以勉强考虑了。

银行会时不时提供各种优惠。例如光大福卡,任何消费自动分期。小卡自动免第一期手续费。

则它的实际利率,就是13.2% * (11/12)=12.1%

又或者是,招商银行分12期,经常会有豁免一期,豁免二期之优惠。则:

招商分期实际利率:0.66%*12*2=15.84%

豁免一期:15.84 * (11/12)= 14.82%

豁免二期:15.84 * (10/12)= 13.20%

一般而言,各大银行的“优惠”分期,力度都不是很给力。

象浦发58折,已经是有史以来难得了。

分期之后,实际利率也很难降到10%以下。

三)业界良心

在所有的分期信用卡中,可以分为二类:

-

工商银行

-

其他所有银行

为什么,只有工商银行是与众不同的。堪称业界良心。

如图,浦发银行12期手续费,一共要收0.74%*12=8.88%

而工商银行呢,他只收3.90%

看清楚,3.90%

3.90%

3.90%!

这意味着工行的“分期利率”,仅仅是浦发的一半都不到。

按照乘以2的简易算法,年化7.8%

在所有的信用卡中,大致可以划分为二类。

-

工商银行

-

非工商银行

其区别就在于,其他所有银行的分期利率,都在14~15%左右。哪怕打折促销,再便宜再便宜,也要10~11%以上。

而只有奇葩,奇葩,奇葩的工商银行,是可以提供给你一个7.8%左右的分期利率的。

这是革命性的区别。

因为8%是一个门槛。多军还是比较保守的。

对于8%以下的资金,我们大规模使用。对于8%以上的资金,我们很少使用。

“借高利贷炒房子”,那是疯魔流的做法。

疯魔流的介绍,见之前炒房各大流派卷。

所以工商银行信用卡的地位非常崇高。工行信用卡额度,和其他信用卡是分列的。

很多时候,我们就把“ICBC额度”当现金用。

工行分期3,6,9,12,18,24,真实利率差得不多。

一般因为刷得多容易封卡,所以我们倾向于分24期。

最后补充一下,工行还有一种“牡丹畅通卡”。

畅通卡的分期利率,比标准表格还要再低0.25%左右。

但是最近工行挺坏的。拒绝把畅通卡和其他普卡调平额度。

四)工行分期的技术问题

假设给你一张100W的工行卡,你最多可以获得多少现金。

答案并不是100万,而是928591.3元。

因为工行在申请分期时,他要求“手续费内含”。

譬如你申请24期分期,费率是7.69%

你申请100W元的分期,系统就会要求一笔107.69W元的扣款。

他会要求“全部费用都在授信额度之内”。所以是一零七万。

因此获得现金上限是100W/107.69% = 92.85W.

另一个问题,100W元的工行卡,分24期,每个月月供多少。

答案并不是4W。

而是8W。

因为你100W元消费。然后分24期,月供4W。

可是过了一个月。你还了点。还剩96W。

又过了一个月,你又还了点。还欠92W。

………………

这富余的8W额度,你并不会浪费。

你会进行一笔8W的消费,然后再做这8W的分廿四期,月供3000.

再还再分,再还再分。

…………

最终这会形成一个等差数列。计算比较复杂。你实战一回就明白。

一般我们给你的“速算”答案就是8W,翻倍。

这个技巧没有太大的意义。纯粹让你对自己的现金流心中有底。

五)上海银行神器秘法

有没有办法把“非ICBC分期利率”降低一点。

答案还是有的。

在水库上,之前我们发过一篇私享文章:《上海银行神器使用秘法》

http://www.shuiku.net/forum.php?mod=viewthread&tid=11824

它讲的是银行信用卡分期系统中的一个bug,所谓:“截断”。

上海银行的“分期客户协议”中,有一条额外的条款;

-

客户可以申请“提前还款”。提前终止分期

如图,我们知道“浦发分期”为什么贵。其实仅仅的0.74%*12=8.88%,他并不是太贵。

如果你借了12000元,一个月付利息88.80元,其实并不是太高的利息。

利息真正高昂之处,在于你“越还越少”越还越少。

-

当你本金还欠10000

-

当你本金还欠9000

-

当你本金还欠3000

-

当你本金还欠1000

当“借欠本金”已经减少,可利息不变,还是88.80元。那就十分恶心了。

最吸血的情况,借1000元,一个月88.80元利息。那就是九分息了。

香港黑社会都没这么恶劣。

那应该怎么做呢。做法就是借助银行特殊协议“截断”。

如图,我就只借你4个月。

本金从12000->11000->10000->9000.

在9000这个时候,我就申请“提前还款”。把全额还了,然后再借出来。

这样,我的实际欠款平均是:(12000+9000)/2 = 10500元。

真实利率是:88.80*12/10500= 10.15%

利用“截断”,你可以把分期利率控制在8%~9%~10%~11%左右。

每三四个月截断一次。眼看看“本金/利息”不划算了。你就截断提前还款。

最后声明一下,因为手贱写了那篇《上海银行神奇秘法》。

后来不知道这个洞,传到上海银行卡部了。

于是这个洞就塌了。

上海银行发布公告,“分期不允许截断”。

但是呢,全上海有32家信用卡发卡行。

咳咳,也有小径开着的。

* 之前ICBC也可以分期截断的。那画面太美,不敢看。利率低到

六)分零期

还有一个丧尽天良的做法。即所谓“分零期”。

如下表。假设7月5日刷卡,8月30日最后还款日。金额50000元。

-

到了8月29日,向银行申请“分期付款”。

-

银行簿记为8月29日“收入50000元”,本期账单还清。

-

银行9月5日出新账单,记录4166.66元消费,和325元手续费。

但是,你还有一种做法;

-

到了8月29日,向银行申请“分期付款”。

-

银行簿记为8月29日“收入50000元”,本期账单还清。

-

9月4日申请“取消分期”。

-

银行簿记为9月4日消费50000元,9月30日最后还款日。没有手续费。

看到没有,在这样的操作方法下。你的还款日,由8月30日,变成了9月30日。

足足延缓了一个月。而且没有任何手续费。

更为严重的是,这个方法是可以“一直做下去”的。

也就是你9月还能再搞一次,再延到10月,11月,12月。

这实在是太丧尽天良了。也纯粹是攻击银行bug。

我们今天把它写出来,就是不准备使用的意思。

咳咳,贵在创新,举一反三。

七)分期与征信

在旧版征信中,“分期”是不列入征信的。

也就是你消费了银行50000元,接着去申请房贷,银行会认为你贷款太高。

但是如果你把50000元“转为分期”。他立即在征信上“消失了”。

征信会直接显示你的信用卡没有任何欠款。没有任何月还款额。

在新版征信中,应该是有所改进。

以上则是POS机办理中心给大家分享的关于为什么需要一台POS机?—论信用卡之分期https://www.76pos.com/12682.html的相关信息了,希望能帮助到各位卡友,更多pos机使用问题和相关资讯,请关注联动pos机-联动优势POS机官网。